我们总听说三证合一,那么三证合一到底是哪三证呢?今天

孰法网就跟各位来了解一下。

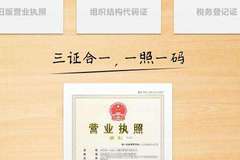

三证合一是哪三证

三证合一是指将企业依次申请的工商营业执照、组织机构代码证和税务登记证三证合为一证。

1、营业执照是工商行政管理机关发给工商企业、个体经营者的准许从事某项生产经营活动的凭证。其格式由国家工商行政管理局统一规定。

2、组织机构代码证是各类组织机构在社会经济活动中的通行证。代码是“组织机构代码”的简称。组织机构代码是对中华人民共和国境内依法注册、依法登记的机关、企、事业单位、社会团体和民办非企业单位颁发一个在全国范围内唯一的、始终不变的代码标识。

3、税务登记证,是从事生产、经营的纳税人向生产、经营地或者纳税义务发生地的主管税务机关申报办理税务登记时,所颁发的登记凭证。除按照规定不需要发给税务登记证件的外,纳税人办理开立银行账户、申请减税、免税、退税等事项时,必须持税务登记证件。纳税人应将税务登记证件正本在其生产、经营场所或者办公场所公开悬挂,接受税务机关检查。

法律依据:

《国家税务总局关于创新税收服务和管理的意见》第三条、三证合一”。探索跨部门业务流程再造,建立营业执照、组织机构代码证与税务登记证“一表登记、三证合一”制度。市场主体一次性提交包含办理营业执照、组织机构代码证、税务登记证所需的所有信息,相关部门受理申请并进行审核,准予登记的,向市场主体发放一份包含营业执照、组织机构代码证、税务登记证功能的证照。

以上就是关于三证合一是哪三证的相关内容了,更多审计法知识请持续关注孰法网whoislaw.com